In letzter Zeit hört man wieder häufiger, eine nachhaltige Anlagestrategie würde Rendite kosten. Verwiesen wird auf die starke Performance von Rüstungs- und Ölaktien seit der „Zeitenwende“, also seit der Aggression Russlands gegenüber der Ukraine. Aber stimmt das wirklich?

Dabei lohnt es sich, genau zu überlegen, woher die Renditeunterschiede kommen könnten. Für einen seriösen Vergleich mit einem konventionellen Investment kommen dabei nur solche nachhaltigen Anlagestrategien in Betracht, die ebenfalls über alle Branchen anlegen. Das ist der „Best in Class“-Ansatz, kombiniert mit Ausschlusskriterien – jene Strategie also, auf die sich auch die Grüne Welt stützt.

Beim „Best in Class“-Ansatz schaffen es bekanntlich jene Unternehmen mit der besten Nachhaltigkeitsleistung ins Portfolio. Kostet das Rendite? Nein. Man möchte zurückfragen: Warum denn? Eher im Gegenteil. Denn wir investieren auf diese Weise in Unternehmen, die gute Lösungen für ökologische und soziale Herausforderungen haben und sauber aufgestellt sind – also in Unternehmen, die langfristig denken. Es ist nicht zu sehen, warum sich die Aktien solcher Unternehmen schlechter entwickeln sollten.

Bleiben noch die Ausschlusskriterien. Von diesen gibt es zwei Gruppen. Die erste bezieht sich auf das sogenannte Geschäftsverhalten – ausgeschlossen werden also z.B. Unternehmen, die Mitarbeitenden ihre Rechte vorenthalten oder nicht entschlossen gegen Korruption vorgehen. Auch hier kann man sagen: Solange man kriminelles Verhalten wie Ausbeutung und Bestechung nicht als wirtschaftliche Erfolgsfaktoren ansieht – warum sollte man mit solchen Unternehmensaktien eine schlechtere Performance erzielen?

Wo können Rendite-Unterschiede auftreten?

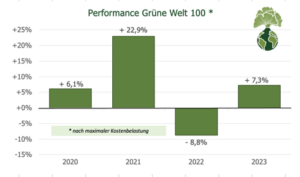

Die zweite Gruppe an Ausschlusskriterien bezieht sich auf Geschäftsfelder: Unternehmen fliegen aus dem Portfolio, wenn sie gewisse Produkte wie Alkohol oder Rüstungsgüter herstellen, oder wenn sie fossile Rohstoffe fördern oder weiterverarbeiten. Und hier wird es interessant: Mineralölfirmen nehmen in konventionellen Indizes ein recht hohes Gewicht ein. Jahrelang entwickelten sich ihre Aktien schwach, so dass nachhaltige Strategien einen Vorteil hatten, wenn sie fossile Unternehmenausschlossen. Seit 2022 hat sich das Blatt gewendet: Öl-Aktien liefen gut, und so wurden fossile Ausschlusskriterien vom Vor- zum Nachteil, was die Rendite angeht.

Man sieht dieses Muster sehr gut bei den einschlägigen ETFs. Hier ein konkretes Zahlenbeispiel: Ein nur leicht nachhaltiger ETF mit der Strategie „MSCI World Screened“ ohne fossile Ausschlusskriterien entwickelte sich in den letzten Jahren ganz ähnlich wie ein konventioneller „MSCI World“-ETF. Ein streng nachhaltiger „MSCI World SRI“-ETF hingegen, der eine Vielzahl fossiler Ausschlusskriterien anwendet, erzielte von 2019 bis 2021 jedes Jahr eine um rund drei Prozentpunkte höhere Rendite als die anderen beiden.

Wie sah es letztes Jahr aus?

Im Jahr 2022 drehte sich das um – der Nachteil betrug rund vier Prozentpunkte. Im laufenden Jahr wiederum liegen die ETFs nach drei von vier Quartalen ungefähr gleichauf. Das bedeutet: Seit Anfang 2019 hat sich der streng nachhaltige „MSCI World SRI“-ETF um rund fünf Prozentpunkte besser entwickelt als ein konventioneller „MSCI World“-ETF. Diese Outperformance ist nicht nur durch die Ölaktien verursacht.

Die Wissenschaft bestätigt diese Muster

So lieferte bereits 2015 eine Auswertung von über 2.000 Studien zu dieser Frage das Ergebnis, dass nachhaltiges Investieren keine systematischen Renditenachteile mit sich bringt. „Systematisch“ kann man dabei mit „langfristig“ übersetzen. Zwischendrin, also in dem einen oder anderen Anlagejahr, gibt es mal Vorteile, mal Nachteile – und es gibt sogar Hinweise darauf, dass die Vorteile leicht überwiegen, so wie es auch in unserem Zahlenbeispiel der Fall ist. Gleichzeitig deuten die Ergebnisse auch darauf hin, dass nachhaltiges Investieren mit einem etwas geringeren Drawdown-Risiko einhergeht. Das ist nachvollziehbar: Für langfristig und vorausschauend agierende Unternehmen ist das Risiko unangenehmer Überraschungen geringer.

Fazit

Nachhaltiges Investieren kostet langfristig keine Rendite, wenn man es richtig macht – tendenziell sorgt sie sogar für eine leichte Verbesserung des Rendite-Risiko-Profils.