Bei Grüne Welt verbinden wir nachhaltige Finanzen mit echtem sozialem Impact. Gemeinsam mit ökofinanz-21 e.V. unterstützen wir ein besonderes Projekt: die Courageous Kids Foundation in

Die Auswirkungen von Trumps Politik auf die Aktienmärkte: Ist es ein klassisches Dilemma zwischen Kopf und Herz? Die Wahl von Donald Trump zum Präsidenten hat

Grüne Welt GmbH startet Akademie Die Verpflichtung von Finanzintermediären zur Abfrage von Nachhaltigkeitspräferenzen stellt Anlageberater*innen vor vielfältige Herausforderungen. Wo stehen wir aktuell im Regulierungsprozess beim

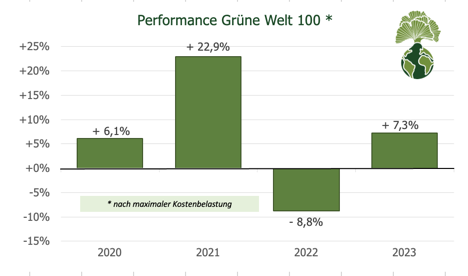

Wie sich die „Grüne Welt“-Produkte im durchaus turbulenten Jahr 2023 geschlagen haben und was wir für 2024 erwarten, lesen Sie in diesem Beitrag. Marktrückblick auf

In letzter Zeit hört man wieder häufiger, eine nachhaltige Anlagestrategie würde Rendite kosten. Verwiesen wird auf die starke Performance von Rüstungs- und Ölaktien seit der

Stellen Sie sich vor, Sie wollen ein Auto kaufen. Sie treffen sich im Autohaus mit einer Verkäuferin, die Ihnen das perfekte Fahrzeug für Ihre Bedürfnisse

Marktrückblick Was für eine Mischung! Energiekrise, Krieg, Inflation, stotternde Konjunktur und dazu noch Notenbanken, die humorlos die Zinsen nach oben schleusen: Die zahlreichen Gründe für

Die Grüne Welt steht für nachhaltiges und renditestarkes Investieren auf ETF-Basis. Wie genau wir bei der Analyse und der Auswahl von ETFs vorgehen, lesen Sie

“Die erste Regel des Investierens lautet: Kein Geld verlieren! Die zweite Regel lautet: Vergessen Sie die erste Regel nicht!” Diese oft zitierte Aussage von Warren

„ETF“! Kaum ein Schlagwort war wohl in den letzten zehn Jahren so oft in den Schlagzeilen von Finanzblogs und auf den Titelseiten von Finanzzeitschriften zu

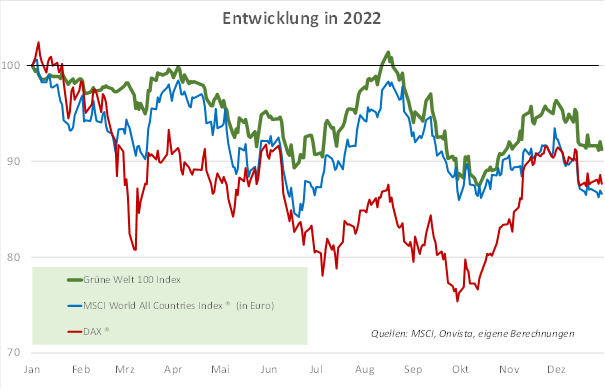

Das Börsenjahr 2022 war für die Anleger ein Jahr zum Vergessen. Anders als in sonstigen Bärenmarkt-Phasen gab es aber im Jahr 2022 auch kein Verstecken

Nachhaltige ETFs haben sich zu den heimlichen Stars hiesiger Investoren entwickelt. Immer mehr Anlegergelder fließen in nachhaltige ETFs – oder, um genau zu sein, in

ETFs und Nachhaltigkeit: Was wie eine Verknüpfung von Finanzmarkt-Buzzwords klingt, kombiniert die Grüne Welt bereits seit drei Jahren. Wie funktioniert der einzigartige Investment-Ansatz und wie

Der YouTouber Robin, bekannt für seine Videos zur E-Mobilität, hat unseren Geschäftsführer Tim Helm gefragt, wie ETFs ethisch-ökologische Kriterien erfüllen können, welche Unterschiede es dabei

Unser Portfolio-Manager Dr. Stefan Klotz fasst die turbulente Börsensituation und wie sich die „Grüne Welt“-Strategien darin gut bewähren, zusammen: Rückblick Nach einem vor allem für

Gewöhnlich spiegeln wir in diesem Blog unsere ebenso ernsthafte wie frohe Zuversicht, dass sich unsere Welt Schritt für Schritt verbessern lässt. Seit einigen Tagen wird

Kann man menschliches Verhalten in Zahlen erfassen? Eine spannende Frage – und der wollen wir uns nicht mit Statistiken nähern. Lieber erzählen wir eine Geschichte

Was man aus der "Causa Wirecard" (wieder einmal) lernen kann: ESG ist ein großartiges Risiko-Tool. Und klare Investmentregeln funktionieren tatsächlich oft besser als aktives Management.

Die Corona-Krise erschüttert unsere Gesellschaft – und die Börsen. Viele Anleger hat die Panik erfasst. Und doch: Wer langfristig denkt, sollte die tiefen Kurse zum

Nachhaltige Anlagen sind nicht mehr nur gut für das Gewissen – mittlerweile können sie konventionellen Investments in jeder Hinsicht das Wasser reichen. Stefan Klotz und

Die Vorteile einer Vermögensanlage durch ETFs sind bekannt, und ETFs erfreuen sich zunehmender Beliebtheit. Ebenso ist es mit dem Thema Nachhaltigkeit bei Investments: Immer mehr

GrueneWelt

Wir verwenden keine Cookies, außer, um diesen Cookie-Banner zu schließen. Wir verwenden ein externes Script von einem deutschen Anbieter für unser Newsletter-Anmelde-Formular. Details finden Sie in unserer Datenschutzerklärung.