Die Auswirkungen von Trumps Politik auf die Aktienmärkte: Ist es ein klassisches Dilemma zwischen Kopf und Herz? Die Wahl von Donald Trump zum Präsidenten hat

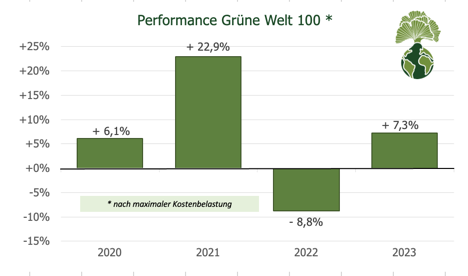

Wie sich die „Grüne Welt“-Produkte im durchaus turbulenten Jahr 2023 geschlagen haben und was wir für 2024 erwarten, lesen Sie in diesem Beitrag. Marktrückblick auf

In letzter Zeit hört man wieder häufiger, eine nachhaltige Anlagestrategie würde Rendite kosten. Verwiesen wird auf die starke Performance von Rüstungs- und Ölaktien seit der

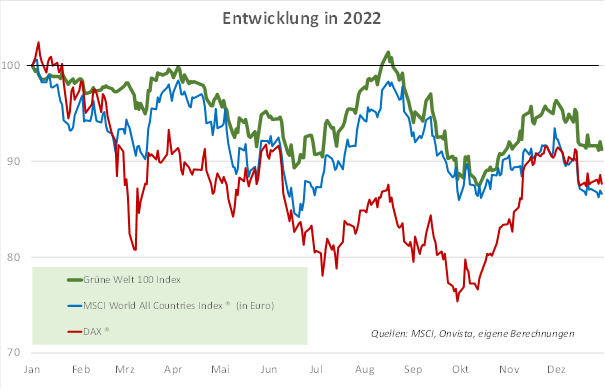

Marktrückblick Was für eine Mischung! Energiekrise, Krieg, Inflation, stotternde Konjunktur und dazu noch Notenbanken, die humorlos die Zinsen nach oben schleusen: Die zahlreichen Gründe für

Das Börsenjahr 2022 war für die Anleger ein Jahr zum Vergessen. Anders als in sonstigen Bärenmarkt-Phasen gab es aber im Jahr 2022 auch kein Verstecken

ETFs und Nachhaltigkeit: Was wie eine Verknüpfung von Finanzmarkt-Buzzwords klingt, kombiniert die Grüne Welt bereits seit drei Jahren. Wie funktioniert der einzigartige Investment-Ansatz und wie

Unser Portfolio-Manager Dr. Stefan Klotz fasst die turbulente Börsensituation und wie sich die „Grüne Welt“-Strategien darin gut bewähren, zusammen: Rückblick Nach einem vor allem für

Gewöhnlich spiegeln wir in diesem Blog unsere ebenso ernsthafte wie frohe Zuversicht, dass sich unsere Welt Schritt für Schritt verbessern lässt. Seit einigen Tagen wird

Was man aus der "Causa Wirecard" (wieder einmal) lernen kann: ESG ist ein großartiges Risiko-Tool. Und klare Investmentregeln funktionieren tatsächlich oft besser als aktives Management.

Stefan Klotz

Wir verwenden keine Cookies, außer, um diesen Cookie-Banner zu schließen. Wir verwenden ein externes Script von einem deutschen Anbieter für unser Newsletter-Anmelde-Formular. Details finden Sie in unserer Datenschutzerklärung.