Grüne Welt: Rückblick auf 2023 und Ausblick auf 2024

Wie sich die „Grüne Welt“-Produkte im durchaus turbulenten Jahr 2023 geschlagen haben und was wir für 2024 erwarten, lesen Sie in diesem Beitrag.

Marktrückblick auf 2023

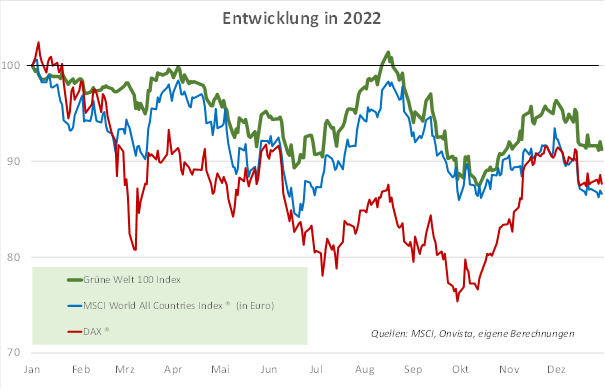

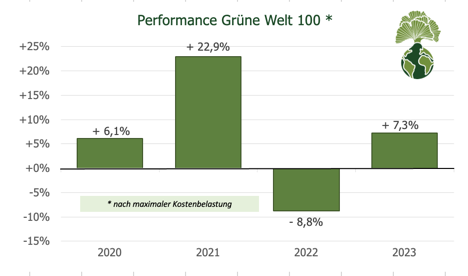

2023 war ein gutes Anlagejahr! Vor zwölf Monaten hatte angesichts der mannigfachen Krisen und Probleme wenig für solch ein positives Fazit gesprochen. Doch nach einem schwankungsreichen Börsenjahr sorgte ein Schlussspurt in den letzten beiden Monaten für Pluszeichen sowohl an den Aktien- als auch an den Anleihenmärkten.

Der wichtigste Kurstreiber war die Geldpolitik der großen Notenbanken – oder, genauer gesagt, die Erwartung vieler Investoren, dass die Notenbanken aufgrund der rückläufigen Inflationsraten nicht nur aufhören werden, die Zinszügel weiter anzuziehen, sondern bald Zinssenkungen beschließen werden. Als sich diese Ansicht Ende Oktober durchzusetzen begann, war die Jahresbilanz der meisten Anleihen negativ gewesen. Doch eine beeindruckende Dynamik drehte bis zum Jahresende die Bilanz der Anleihen noch in den grünen Bereich.

Ähnlich verhielt es sich an den Aktienmärkten, denen die Zinssenkungshoffnungen ebenfalls Rückenwind verliehen. Zuvor hatte vor allem ab August ein hartnäckiger Abwärtstrend die Kurse gedrückt. Auch hier drehte sich das Bild in den letzten Wochen des Jahres noch deutlich. Da gleichzeitig Fremdwährungen wie der US-Dollar und der japanische Yen gegenüber dem Euro nachgaben, fielen die Gewinne für hiesige Investoren jedoch etwas geringer aus.

Allerdings war die Entwicklung an den Aktienmärkten über das gesamte Kalenderjahr von einer ungesunden Einseitigkeit geprägt. Die an den Aktienindizes ablesbaren Gewinne wurden zum Großteil lediglich von den „Glorreichen Sieben“ erzielt. Dieser Ausdruck hat sich mittlerweile für die Aktien der sieben führenden Technologieunternehmen durchgesetzt, die in den Indizes eine hohe Gewichtung innehaben. Für ein seriöses Depot, das breit auf viele Aktien aus allen Sektoren investiert ist, war es daher extrem schwierig, den Wertzuwachs der Indizes zu erreichen. Dies gilt auch für ETFs, da diese, auch aus regulatorischen Gründen, das maximale Gewicht einzelner großer Titel begrenzen.

Portfolioentwicklung und Anlagestrategie

Die „Grüne Welt“-Strategien waren mit der maximalen Aktienquote ins neue Jahr gegangen und hatten somit deutlich vom kräftigen Aufwärtstrend der ersten Wochen profitiert. Mitte April zeigte dann unser Schutzschirm-Algorithmus eine erhöhte Wahrscheinlichkeit für Turbulenzen an den Aktienmärkten in Europa und in den USA an. Deshalb tauschten wir die Aktien-ETFs beider Regionen gegen risikoarme ETFs aus, die in Anleihen der weltweit solidesten Förderbanken investieren.

Diese Positionierung hat bis zum Herbst erfreulicherweise verhindert, dass sich die Abwärtstendenz an den Aktienmärkten beiderseits des Atlantiks spürbar auf Ihr Portfolio ausgewirkt hätte. Sie blieb auch während des überraschenden Jahres-Schlussspurts dieser Aktienmärkte bestehen. An diesem hatte Ihr Portfolio insofern einen gewissen Anteil, als die Förderbanken-ETFs in dieser Phase ebenfalls – allerdings geringere – Zugewinne erzielen konnten. Trotzdem bleiben wir von der Sinnhaftigkeit unseres Schutzmechanismus überzeugt, der in den beiden vergangenen Jahren schmerzhafte Verluste begrenzen konnte. Langfristig sorgt eine stabilere Wertentwicklung, die große Verluste vermeiden kann, für bessere Ergebnisse des Portfolios und für weniger Stress bei den Anlegern.

Die Anleihen-ETFs, die konstant den Anleihenteil Ihres Depots bilden, bewegten sich in der Tendenz weitgehend entlang der allgemeinen Anleihemärkte. Anlässlich der Depotumschichtung im April haben wir dabei den Anteil des „Green Bond“-ETFs taktisch erhöht, der dann wie geplant von den Kursgewinnen an den Anleihemärkten überdurchschnittlich stark profitieren konnte.

Als Ergebnis unserer Anlagestrategie steht für das Jahr 2023 ein spürbares Pluszeichen bei der Wertentwicklung vor Steuern.

Marktausblick

Die Kurs-Rallye der vergangenen Wochen kam nicht nur überraschend, sondern erscheint bei näherer Betrachtung der fundamentalen Fakten überzogen. Nach den meisten Analyseansätzen sind Aktien zumindest in den USA derzeit so teuer wie selten zuvor; dabei werden die USA das im vergangenen Jahr erstaunlich hohe Wachstum nicht halten können. Für Deutschland und Europa, aber auch für China erwartet kaum jemand, dass die konjunkturelle Entwicklung ihre derzeitige Schwächephase rasch überwindet. Noch schwerer wiegt aber das nur zögerliche Absinken der Inflationsraten. Daher erscheinen die überaus optimistischen Zinssenkungshoffnungen in diesem Ausmaß unrealistisch. All das spricht aus heutiger Sicht eher für sinkende Kurse vor allem an den Aktienmärkten.

Daher halten wir es weiterhin für passend, dass unser Schutzschirm für die beiden großen Aktienmarktregionen aktiviert bleibt. Gleichwohl verfolgen wir wie immer eng die Signale unseres Algorithmus und wären bei entsprechenden Entwicklungen auch jederzeit bereit, wieder in die Aktienmärkte Europas und der USA einzusteigen. Für diesen Einstieg haben wir bereits ETFs identifiziert, die ihre Nachhaltigkeitsausrichtung noch weiter entwickelt haben. Damit bleibt die „grüne Qualität“ der von uns betreuten Portfolios an der Spitze der innovativen Entwicklungen der Nachhaltigkeit im Finanzbereich.

Mehr Details zu den „Grüne Welt“-Produkten erfahren Sie in den Factsheets.